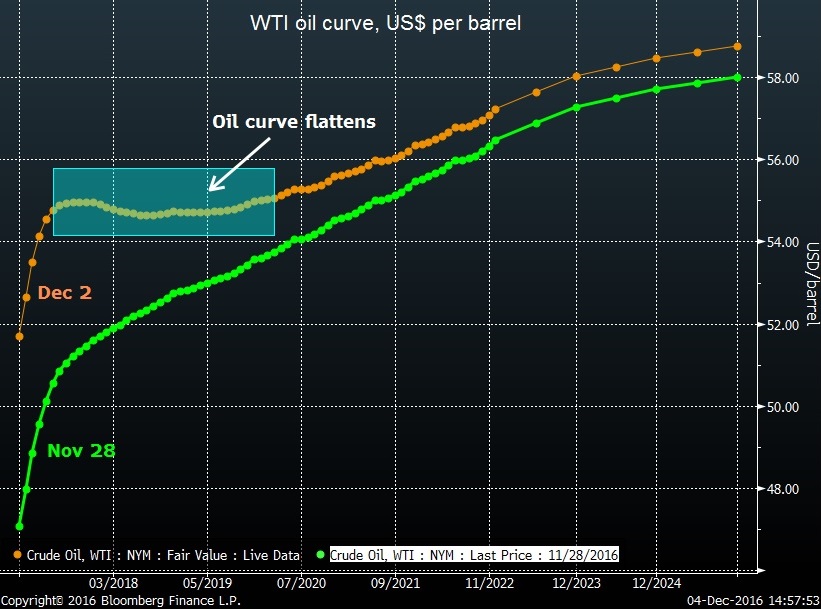

La curva de futuros del petróleo se hace más plana a causa de la cobertura de los productores de su producción para 2017-2019.

La curva de futuros del petróleo se hace más plana a causa de la cobertura de los productores de su producción para 2017-2019.Registro del volumen de opciones de WTI surgido tras el anuncio de recortes de la OPEP.

Según atestiguan algunos banqueros, comerciantes e inversores, las compañías estadounidenses de shale oil están aprovechando el encuentro de la OPEP (Organización de Países Exportadores de Petróleo) con el fin de cubrir el riesgo de precios para el 2017 y 2018, por encima de los 50 $/barril, dándole la vuelta a la curva de producción petrolífera.

La prisa por dar cobertura a los precios —cerrar el futuro flujo de dinero y los precios de venta— podría traducirse en una mayor producción del petróleo estadounidense para el próximo año, contrarrestando el primer recorte de producción establecido por la OPEP en ocho años. Como tal, el grupo productor podría terminar lanzando un salvavidas a un sector con el que una vez intentó acabar.

«Justo después del encuentro de la OPEP, los productores estadounidenses se cubrieron activamente» declaró Ben Freeman, fundador de HudsonField LLC, comerciante de una pequeña empresa de petróleo con oficinas en Nueva York y Houston. «Vamos a ver en estos niveles una gran cantidad de productores que se cubren».

La presión ejercida por las coberturas ha provocado movimientos violentos en la curva del precio. Mientras las empresas de shale vendieron petróleo para entrega el próximo año y para principios de 2018, la curva se aplanó. «La curva evidencia la cobertura de los productores» comentó Adam Ritchie, fundador de la consultoría AR Oil Consulting y antiguo director general comercial en Caltex Australia Ltd. y Royal Dutch Shell Plc.

El crudo West Texas Intermediate para entregar en diciembre de 2017 es ahora más caro que en junio de 2018, una situación denominada backwardation. Hace una semana la curva del precio presentaba la forma contraria, conocida como contango.

«El aplanamiento de más largo plazo en la curva de futuros verdaderamente refleja en gran medida el incremento de la actividad de los productores, que se cubren con la subida de los precios al contado que siguieron al anuncio de recortes en la producción dictada por la OPEP» alegó Harry Tchilinguirian, jefe de estrategia de productos básicos en BNP Paribas S.A.

Por todo el sector petrolífero de Estados Unidos, las empresas se abalanzaron. Por ejemplo, Warwick Energy Investment Group, la corporación privada propietaria de participaciones en miles de pozos estadounidenses añadió coberturas el 1 y 2 de diciembre, inmediatamente después de que la OPEP anunciara su recorte en la producción, de acuerdo con Katherine Richard, consejera delegada de esta empresa con sede en Oklahoma.

«Actualmente, tengo unos 200 pozos extrayendo y quiero cerrar mi tasa interna de retorno del +20 %» declara Katherine «me cubro para cerrar los precios que afiancen mis decisiones para la aprobación de extracciones».

Las últimas subidas de los precios alcanzan al patrón de los extractores de shale estadounidenses de añadir coberturas cuando el precio del crudo asciende hasta una cifra que se encuentre los 53 los 57 dólares. Pioneer Natural Resources Co., por ejemplo, declaró a principios de noviembre que aumentó sus coberturas para el año que viene del 50 % de producción hasta el 75 %. En el tercer cuatrimestre, Devon Energy Corp. aumentó en más del cuádruple sus posiciones para 2017 en comparación con los tres meses previos.

Los precios del petróleo WTI subieron un 12 %, la mayor subida en casi 6 seis años, después de que la OPEP anunciara recortes y de que Rusia prometiera también reducir la producción. El WTI acabó el viernes en una subida de 17 meses de 51,68 $/barril. El lunes llegó a subir hasta los 52,42 $.

Las empresas de shale estadounidenses y otras empresas independientes de explotación y producción habitualmente revelan sus niveles de cobertura con un cuatrimestre de demora. Sin embargo, una actividad anecdótica en los precios indica su presencia en el mercado. Los banqueros e inversores de las petrolíferas en Estados Unidos también declararon que manejaban volúmenes significativos después de que la OPEP acordara el recorte en la producción.

Un registro de 580 000 contratos de opción de crudo se comercializaron ese día en la New York Mercantile Exchange, mientras el número de opción de ventas, utilizado por los productores para garantizar un precio mínimo, alcanzó su nivel más alto en 2012.

Mientras la curva del petróleo cambiaba, para los márgenes intermensuales, que se mueven de unos 5 a 10 centavos al día en situaciones normales, la oscilación fue ocho veces mayor. El margen entre diciembre de 2017 y de 2018, un comercio conocido en la industria como el «Dec-Red-Dec», pasaron de -1,35 $/barril a primera hora del miércoles, antes del anuncio de la OPEP, a un +0,49 $ el viernes.

Otro factor que mantiene la presión en los precios futuros es la duda sobre si la OPEP y Rusia continuarán restringiendo el suministro cuando el acuerdo termine dentro de seis meses.

«Hay dos cosas que se deben valorar en este cambio: la primera es que los productores de shale se están cubriendo y la segunda, que el acuerdo durará seis meses y después nadie sabe lo que va a ocurrir» declaró Tamas Varga, analista e inversor para PVM Oil Associates Ltd.

Traducción del artículo"American Shale Companies' Rush to Hedge Is Turning the Oil Market Upside Down" publicado en Bloomberg el 5 de diciembre de 2016