La controversia sobre el pico del petróleo vuelve a escena al enfrentarse el sector a un futuro de costes elevados y de precios bajos.

(foto)

Pozo surtidor de petróleo en Spindletop en 1902 (Imagen: Wikimedia Commons).

Hablar del “pico del petróleo” puede parecer de la década pasada, pero en realidad, la cuestión sigue estando de actualidad. Los mercados del petróleo están tan saturados y los precios son tan bajos que la mayoría de los comentaristas del sector piensan que preocuparse por la provisión futura de petróleo no tiene sentido. Sin embargo, la saturación y la caída del precio no son precisamente indicios de la prosperidad del sector; al contrario, son síntomas de una incapacidad cada vez mayor para adecuar el coste de producción, el suministro y la demanda, de manera que resulte rentable para los productores y también asequible para la sociedad. ¿Es lo que parece el pico del petróleo?

En los primeros años del presente milenio me encontraba entre los pocos autores que alertaban que los índices de producción mundial de petróleo alcanzarían pronto el nivel máximo y que empezarían a disminuir, provocando como resultado final el caos económico. Pero estamos en la segunda mitad del 2016 y según la Administración de Información Energética de Estados Unidos, la producción mundial de crudo alcanzó un nuevo máximo en el 2014 de casi 78 millones de barriles diarios y el promedio en el 2015 fue seguramente, todavía superior.

Pero, de hecho, algo extraño y de mal presagio está ocurriendo en la industria petrolera. Y diría que solamente aquellos versados en el discurso del pico del petróleo están preparados para entender de qué se trata y de cuáles serán las tendencias emergentes más probables.

A parte de las estimaciones realizadas acerca de cuándo se producirá el momento inevitable en el cual la producción de petróleo llegue al límite (sí, muchas de estas predicciones han resultado precipitadas), nosotros, los autores del pico del petróleo estamos de acuerdo, sobretodo, en tres ideas clave, todas ellas hoy más válidas que nunca:

1. El petróleo es esencial para el mundo moderno. La energía es lo que nos permite hacer todo lo necesario y el petróleo es hoy en día la fuente de energía primaria del mundo. Pero el rol del petróleo en la sociedad es todavía más crucial de lo que la frase significa. Casi el 95 por ciento del transporte global utiliza petróleo, y si los camiones, los trenes y los barcos dejaran de funcionar, la economía global se paralizaría casi inmediatamente. Incluso la electricidad (que es el otro pilar energético básico del comercio y la vida diaria) depende del petróleo: la minería del carbón, el transporte y el procesamiento dependen del petróleo, y es igualmente cierto para el gas natural, el uranio y los componentes de los paneles solares y los aerogeneradores.

2. El petróleo es difícil de substituir. El colega y analista de energía David Fridley, y yo mismo, hemos terminado recientemente una investigación detallada de un año de duración, sobre la necesaria e inevitable transición de los combustibles fósiles a las fuentes de energía renovable. Aunque tenemos a disposición una gran cantidad de radiación solar y viento, no todas las formas y usos de energía son fáciles de adaptar a la electricidad renovable. Algunos de los desafíos más importantes que hemos identificado están relacionados con el sector del transporte. Los coches eléctricos son sin duda factibles (cada año hay más en las carreteras), pero los camiones pesados, los barcos portacontenedores y los grandes aviones no pueden funcionar solo con baterías.

Existen otras posibilidades (como los biocombustibles y los combustibles de hidrógeno elaborados utilizando electricidad), pero parece que son mucho más costosos y requieren una gran cantidad de energía para una producción continuada. Además, la transición hacia estos productos supone grandes inversiones y construcción de infraestructura durante dos o más décadas.

3. El agotamiento del petróleo (y otros recursos no renovables) tiende a seguir el principio “lo más fácil, primero”. La humanidad ha estado extrayendo petróleo a escala industrial desde hace 150 años. Al principio bastaba con identificar lugares donde hubiera filtraciones de petróleo en la superficie y posteriormente, la excavación de pozos superficiales. Hoy se extienden a nivel mundial millones de antiguos pozos de petróleo convencionales, agotados y abandonados, y las principales alternativas disponibles se refieren al petróleo pesado (que requiere de un procesamiento costoso); el betún (que debe ser extraído directamente o con vapor); el petróleo de baja permeabilidad (producido a partir de rocas madre de baja permeabilidad, que requiere de fracturación hidráulica y perforación horizontal, con los típicos pozos que muestran una rápida disminución de la producción); el petróleo a gran profundidad (con costes elevados de perforación e infraestructura); o el petróleo del Ártico (con costes por el momento prohibitivos). Todas estas opciones suponen un rápido crecimiento de los costes y de los riesgos medioambientales.

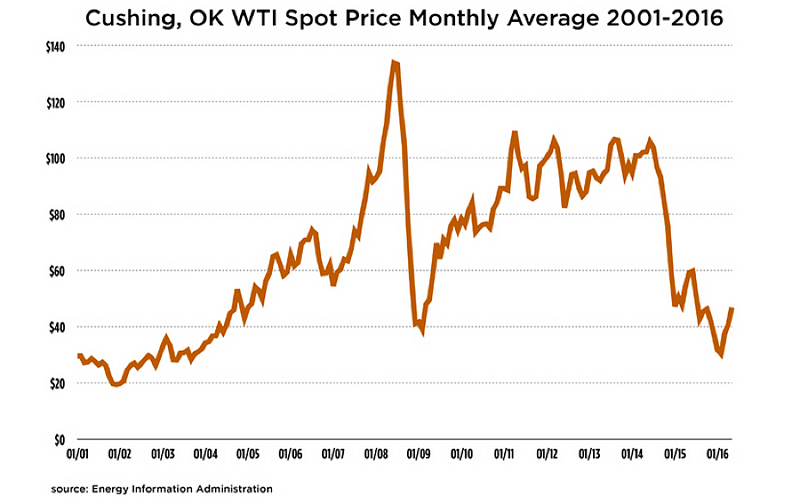

Es este tercer punto el que ayuda a explicar la preocupante y reciente evolución del mundo del petróleo. La mayoría de los analistas del sector se centran en el precio del petróleo y está claro que en este aspecto el mercado se ha comportado de forma realmente extraña en los últimos años. En el 2001 el petróleo se vendía sobre los $20 el barril, un precio que se adaptó bien en una franja estrecha con altos y bajos que fijó el precio durante aproximadamente 20 años, en función de las crisis del petróleo generadas por las políticas de los años 70. Pero en el verano del 2008 el precio aumentó, sin precedentes, hasta la vertiginosa cifra de $147 y después (debido a la crisis de la economía global) se desplomó hasta los $37. Después de esto los precios se recuperaron progresivamente hasta cerca de los $100, donde permanecieron durante casi tres años antes de caer de nuevo, empezando a mediados del 2014, hasta alcanzar un mínimo de $20 y a partir del cual se han ido recuperando parcialmente hasta los aproximadamente $40 de hoy día.

[Texto pie de foto 2]

Promedios mensuales de precios actuales según el WTI, de enero de 2001 a mayo de 2016 (Gráfica: Administración de Información Energética de Estados Unidos).

Los recientes máximos (por encima de los $100) son incomprensibles, hasta que reconozcamos que los costes de la industria del petróleo se dispararon en la pasada década. A lo largo de la primera década y media del nuevo siglo, la demanda de petróleo se incrementó rápidamente en Asia. Normalmente, el sector simplemente hubiera incrementado el suministro de crudo convencional para satisfacer las necesidades de nuevas compras de vehículos en China e India. Pero la producción de petróleo convencional alcanzó el límite en el 2005; desde entonces, todo el nuevo incremento de suministro había sido de difícil acceso o de recursos de poca calidad. Los productores no recurrieron a ellos hasta que la demanda sobrepasó la provisión, incrementando precios y justificando las elevadas tasas de inversión requeridos por unidad de nueva producción. Pero esto quería decir que, de ahí en adelante, los altos precios se mantendrían si los productores sacaban provecho.

Cuando el petróleo se vendía a $100 el barril, muchos proyectos de petróleo ligero (tight oil) en Estados Unidos fueron, sin embargo, ligeramente rentables o bien causaron pérdidas; aun así, con las tasas de interés en mínimos históricos y un montón de capital de inversión disponible en torno al sector financiero, los perforadores no tuvieron problemas para encontrar capital de explotación (David Hughes del Post Carbon Institute fue uno de los pocos analistas que cuestionó la sostenibilidad del “shale gale,” (vendaval del esquisto) de acuerdo a los análisis minuciosos realizados pozo a pozo). La inversión en cascada dio lugar a una tremenda avalancha de perforaciones y fracturación hidráulica que elevó rápidamente los niveles de producción de petróleo en Estados Unidos sobrepasando el mercado mundial. Las reservas almacenadas de petróleo se dispararon y provocaron el colapso de los precios a mediados de 2014, sumado a la insistencia de Arabia Saudí de continuar bombeando crudo al máximo con la intención de hacer desaparecer a los advenedizos productores americanos de petróleo de esquisto. La maniobra saudí casi logra su objetivo: los pequeños y medianos productores norteamericanos están ahora con dificultades y como sus enormes deudas vencen durante los próximos meses, la oleada de quiebras y adquisiciones de compañías durante los próximos meses parece bastante inevitable. Mientras tanto, en la Norteamérica continental, la producción de petróleo ha disminuido en 800 000 barriles diarios.

De hecho, el negocio global del petróleo se encuentra actualmente en serias dificultades. Los países que dependen de las entradas de las exportaciones de petróleo crudo se están enfrentando a enormes déficits presupuestarios y en algunos casos están teniendo problemas para mantener los servicios básicos de la población.

[Texto pie de foto 3]

Una activista sostiene un billete simulado en el que se lee “Hambre” durante una manifestación en Caracas, Venezuela, el 19 de septiembre de 2015 (Foto: Federico Parra/AFP/Getty Images).

El peor caso es el de Venezuela, donde el hambre está aumentando. Pero estos tiempos difíciles también han afectado a Nigeria, a las monarquías del Oriente Próximo, a Rusia e incluso a Canadá, en cierta medida. Las grandes petroleras (Exxon, Shell, Chevron, etc.) todavía son en cierto modo rentables porque una parte significativa de su producción proviene aun de los grandes y antiguos campos petrolíferos; pero ahora, una buena parte y cada vez más creciente de los beneficios restantes van destinados al servicio de la deuda, y tampoco las reservas existentes de petróleo han sido reemplazadas por nuevos descubrimientos.

Se mire como se mire, el sector se enfrenta a un futuro desalentador. Aunque los precios aumenten no hay garantías de recuperación: los inversores no se atreven a correr de nuevo tras el petróleo al no tener la seguridad de que no se repita la caída del precio en los próximos meses o años. Después de todo, cuando los precios son lo suficientemente altos para generar beneficios (que son de hecho muy elevados estos días), son también lo bastante altos para destruir la demanda, la cual es también vulnerable a las recesiones, al crecimiento del mercado del vehículo eléctrico y a las políticas climáticas significativas.

Simplemente no está claro si la economía global puede sostener de forma consistente un precio del petróleo suficientemente fuerte para pagar a la industria, para que esta pueda extraer y refinar los recursos que quedan.

De nuevo, la mayoría de comentaristas sobre el petróleo observan la situación a través de un prisma puramente económico, cuando podría ser útil pensar más en términos de termodinámica. Después de todo, el petróleo es especialmente útil como fuente de energía, pues utiliza energía para obtener energía de nuevo (por ejemplo, para perforar un pozo de petróleo utiliza energía). Hubo un tiempo en el que los beneficios de la energía procedente de las actividades de extracción de petróleo fueron enormes y se extendieron a toda la sociedad, cualquiera que fuera el petróleo utilizado, pero en estos momentos la rentabilidad energética del petróleo está descendiendo rápidamente.

Mientras que hace 50 años los pozos de petróleo convencionales tenían normalmente retorno energético, por ejemplo, la producción de hoy día de bitumen en Canadá muestra una tasa de retorno energético (TRE) de entre 3:1 y 5:1. Esta disminución del rendimiento energético es debida a que ahora es más difícil producir petróleo y obtener un beneficio económico, y también porque ―aun cuando las reservas de petróleo están en expansión―, no impulsan tanto el crecimiento económico, a través de la economía.

Desde que el petróleo es la fuente de energía clave de la civilización moderna, se puede decir que la TRE efectiva de la sociedad en su conjunto está disminuyendo. Puede que no estemos equivocados al decir que estamos siendo testigos de las primeras etapas del fracaso termodinámico de la sociedad industrial mundial. Una primera fase del proceso que se manifestó con la crisis financiera del 2008, en la que gobiernos y bancos centrales respondieron haciendo uso de dinero fácil (deuda masiva, tipos de interés bajos) para sostener el sistema, lo cual enmascaró temporalmente la TRE social decreciente. La deuda puede lograrlo a corto plazo: el dinero es efectivamente un indicador para la energía y podemos prestar y gastar dinero ahora en energía de alto coste, con la promesa de que la pagaremos más adelante (de ahí la acumulación masiva de la deuda de la industria petrolera). Pero si no se recupera pronto la producción de energía de bajo coste y se incrementan los precios, esas deudas se volverán claramente impagables con el tiempo. Por consiguiente, lo que es intrínsecamente una crisis energética, puede parecer ante la mayoría de los observadores una crisis de deuda.

El problema de la reducción de la rentabilidad energética es difícil de gestionar, en parte debido a que esta disminución se está produciendo muy rápido. Si tuviéramos un par de décadas para prepararnos frente a la caída de la eficiencia termodinámica podríamos tomar medidas para amortiguar el golpe. Esto fue todo lo que dio de sí la discusión del pico del petróleo: fue un esfuerzo para alertar a la sociedad con suficiente antelación. Una vez puesta en marcha la dinámica del declive energético, la adaptación resulta mucho más difícil. El petróleo ya no aporta estímulos a la economía, con lo cual simplemente ésta ya no crece como lo hacía antes, y esto a su vez pone en marcha un círculo vicioso que auto-refuerza el estancamiento o la caída de la productividad laboral, de los salarios, del consumo, reduce la capacidad para pagar la deuda, muestra el fracaso de invertir en la productividad de la energía del futuro y del suministro de energía, la caída de los ingresos fiscales y demás. ¿Cuánto tiempo puede seguir la deuda substituyendo a la energía, antes de que la próxima fase traumática de este proceso de retroalimentación empiece en serio? Esto no lo puede adivinar nadie, pero nuestro margen de actuación es posiblemente de meses o años, no décadas.

[Texto pie de foto 4]

Un robot limpia una hilera de paneles solares de la Central Eléctrica de 102 acres y 15 megavatios Solar Array II en la Base de la Fuerza Aérea Nellis, el 16 de febrero de 2016 en Las Vegas, Nevada (Foto: Ethan Miller/Getty Images).

¿Qué podrían hacer los líderes mundiales con el declive de la TRE social si se tomaran la crisis seriamente? Obviamente, parte de su estrategia debería implicar la construcción de una infraestructura de abastecimiento de energía alternativa — que debería ser baja en carbono— dado que enfrentamos también la amenaza existencial del cambio climático. De hecho, algunos ambientalistas dicen que el pico del petróleo no es un problema, pues cualquier cosa que hagamos para afrontar el cambio climático resolverá nuestro dilema con el petróleo, simultáneamente. No estoy tan seguro de eso. La mayoría de las estrategias de mitigación del clima propuestas empiezan con la transición del sector eléctrico al solar y eólico, y después continúan con la electrificación gradual de otra forma o uso de energía (coches eléctricos, bombas de calor con aire como fuente caliente para calentar edificios, etc.). Pero tal como se ha mencionado, gran parte del sector del transporte es difícil de electrificar. Está muy bien ver más Nissan Leaf, Teslas y Chevy Volt en las carreteras, pero estos solo transportan personas, el desafío real es mover todo aquello que necesitamos (alimentos, materias primas y productos manufacturados de todo tipo), y todo esto es muy superior al peso de los pasajeros y hoy en día se transporta generalmente en barco o camión.

Necesitamos construir un puente hacia el futuro energético, mientras el camino en el que estamos se desmorona bajo nuestros pies.

Los esfuerzos ya iniciados para hacer funcionar camiones y barcos con fuentes renovables son desgraciadamente insuficientes. El pico del petróleo exige que nos centremos en el transporte ahora y no más adelante: deberíamos suministrar combustibles renovables substitutos donde sean absolutamente necesarios, pero también tenemos que reducir de forma rápida y significativa nuestra dependencia respecto al transporte de larga distancia, a través de la re-localización de la economía.

Aunque no me guste nada pensar así, el declive termodinámico y la contracción económica pueden perjudicar seriamente las oportunidades que tenemos de realizar una transición hacia una energía renovable sólida, en respuesta al desafío del cambio climático. La construcción de suficientes paneles solares y aerogeneradores y la adaptación de nuestras formas y usos de energía (en el calentamiento de los edificios, en procesos industriales, en el transporte, en los sistemas alimentarios, etc.), tomará tiempo y muchos billones de dólares de inversión. También requerirá de mercados y cadenas de suministro internacionales estables que podrían sumirse en el caos por la disminución de la rentabilidad termodinámica de la fuente de energía primaria actual de nuestra sociedad, a menos que de alguna manera construyamos un puente hacia el futuro, mientras el camino en el que estamos se desmorona bajo nuestros pies.

Algunos de nosotros nunca hemos dejado de analizar el nexo entre los problemas relacionados con el pico del petróleo, por lo que ahora conocemos con más detalle la producción y los precios del petróleo, así como su relación con la economía global. No obstante, al margen de una relativa minoritaria y bien informada audiencia, nadie está escuchando debido a que la cuestión del pico del petróleo ha sido refutada después de un exceso de oferta de petróleo a corto plazo y bajos precios. Incluso muchos de los defensores del medioambiente han archivado el tema como “cuestiones por las que no preocuparse” (uno de los activistas de más alto nivel que conozco dijo que el pico del petróleo es un tema indeseable por el cual organizarse, como si pudiéramos permitirnos ignorar un problema de tal magnitud cuando no tiene el suficiente potencial para recaudar fondos). Afortunadamente, esta minoritaria e ingeniosa audiencia ha pasado igualmente a la acción en forma de esfuerzos de construcción de resiliencia en la comunidad, que a menudo actúan bajo la bandera del Movimiento de Iniciativas de Transición y redes similares.

Puede ser incluso contraproducente utilizar la frase “pico del petróleo” hoy día, aunque yo lo haya hecho en este artículo. Después de todo, no sabemos si la producción máxima actual de petróleo a nivel mundial se alcanzó el año pasado o lo hará este año, el próximo o dentro de varios años. Esta falta de capacidad de predicción definitiva es el talón de Aquiles de un término, que en cualquier caso, sigue siendo útil. ¿Cómo deberíamos llamar sino al conjunto complejo e interrelacionado de acontecimientos descritos arriba? ¿Deberíamos llamarlo “el colapso termodinámico de la civilización industrial”? Suena bien con ese toque tecno-apocalíptico y probablemente es más acertado, pero tiene demasiadas sílabas y hay que dar más explicaciones sobre el contexto. Solo los bichos raros lo lograrían.

Algo está sucediendo aquí, aunque utilicemos o no la palabra adecuada. Y no podemos permitirnos el lujo de ignorarlo, a pesar de lo difícil que es explicarlo a los economistas, a los responsables de las políticas e incluso a muchos defensores del medio ambiente. Mis colegas y yo intentamos precisamente hacerlo. Pero en este momento también tiene sentido cerrar la escotilla y construir resiliencia cerca de casa.

Traducción de "Is the Oil Industry dying?", un texto de Richard Heinberg publicado el 10 de agosto de 2016 en Post Carbon Institute